央行明确贷款年化利率计算方法:遏制机构不当宣传 有何影响

3月31日,中国人民银行发布公告,对贷款产品的贷款年化利率做出相关规定。

公告称,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率。从事贷款业务的机构包括但不限于存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台等。

贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。贷款年化利率可采用复利或单利方法计算:复利计算方法即内部收益率法;采用单利计算方法的,应说明是单利。

消费金融专家苏筱芮分析称,此次公告是监管强化互联网贷款业务管理的重要举措,此前部分金融机构、互联网平台在展业过程中不披露、少披露贷款利率或存在诱导,涉嫌侵害金融消费者的正当权益,不利于消费金融市场的健康发展。

遏制金融机构不当宣传,增加消费者知情权

苏筱芮提到,文件提出“贷款成本应包括利息及与贷款直接相关的各类费用”,并在示例中将服务费计算在内,能够有效防范金融机构以各种名变相收取各类费用,增加借款人的隐形成本。

她认为,监管此举旨在从金融营销宣传环节切入,统一贷款利率的披露方式,既能够遏制金融机构利用不当宣传的漏洞实施恶性竞争,也能够保护金融消费者的知情权,长远来看有利于促进消费金融市场的良性竞争。

西南财经大学金融学院数字经济研究中心主任陈文也指出,通过新规,能让借款人真实知道自己借的钱,要支付多少利率,防止放贷机构对借款人的误导性。

他表示,之前利率计算其实有较大分歧,而且有大量放贷机构通过各种还款方式,包括减少实际的放贷资金变相抬高利率,计算出的真实利率超过于法律允许范围之内,但实际对于借款人具有一定欺骗性。

“这个文件我觉得更大的意义在于,要求把整个成本的综合费率做强提醒。”一位上海的互金从业者表示。他认为,行业内一些助贷机构和放贷机构,在一些产品里确实存在只写利率的情况,其他的征信费、服务费并没有强提示。

一位消费金融行业的从业人员说,之后其网站、APP等宣传都要展示年化利率,之前只是展示日利率和月利率。

此外,陈文还认为,新规能穿透看利率是否合规,在司法执行这块也提高了透明性减少了分歧。

“在实际纠纷时,司法系统并不一定像金融一样会考虑时间价值,所以司法执行存在的利率计算的口径不一。在某些情况下,同样的贷款合同,可能得到了司法的支持,在另一个法院可能就不一定能得到司法支持。”他说。

IRR还是APR?

贷款机构一般有两种利率计算方式:APR(年化利率,即名义利率)和IRR(内部收益率,即真实利率)。

原互金行业从业人士韩义峰曾告诉澎湃新闻记者,相同借款1年期,以两种计算方式计算,APR将可能会比IRR低出将近10%。

一位北京的互金行业从业人士对澎湃新闻记者表示,其公司无论是IRR还是APR都是符合标准的,只是调整对外展示口径,新规影响应该不会太大。

但他现在疑惑的是,其认为“对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式”指的是IRR计算形式,但“贷款年化利率可采用复利或单利方法计算”却指的是APR和IRR计算都可行。

苏筱芮也提到,文件标注了IRR方式来计算成本,并给出了一次还本付息、分期偿还两类方案,既能够统一贷款利率的计算方式,也为机构在后续实践中提供有效参照,但由于文件指出“贷款年化利率可采用复利或单利方法计算”,因此,后续机构是否会用IRR方式替代此前的APR方式进行披露仍有待观察。

上述消费金融行业的从业人员认为,要求是IRR计算利率,和之前他们的计算方式一致,没有什么影响。

上述上海的互金行业从业人士则表示,两种计算方式均在公告中标注了,是均可行的。

他表示,现在复利和单利都可以,但是就算写APR单利计算,符合了信息披露公司的要求后,还是会有人冲着少还款、减免的目的去追溯费率的问题。

民间借贷或也有影响

另外,公告还指出“鼓励民间借贷参照本公告执行”,或对民间借贷也产生影响。

2020年8月20日,最高人民法院发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,修改了民间借贷利率的司法保护上限,即以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的四倍为标准,取代原来的“以24%和36%为基准的两线三区”。

韩义峰此前表示,此前司法判决主要采用APR。如果按照APR计算,那么此次调整对民间借贷机构影响不大,绝大部分机构都能满足此利率。但如果按照IRR计算,则大部分民间借贷机构或无法满足该要求。

附:中国人民银行公告〔2021〕第3号

为维护贷款市场竞争秩序,保护金融消费者合法权益,所有贷款产品均应明示贷款年化利率,现就有关事宜公告如下:

一、所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明,也可根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。

二、从事贷款业务的机构包括但不限于存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台等。

三、贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。其中,贷款成本应包括利息及与贷款直接相关的各类费用。贷款本金应在贷款合同或其他债权凭证中载明。若采用分期偿还本金方式,则应以每期还款后剩余本金计算实际占用的贷款本金。

四、贷款年化利率可采用复利或单利方法计算。复利计算方法即内部收益率法,具体示例见附件。采用单利计算方法的,应说明是单利。

五、鼓励民间借贷参照本公告执行。

附件:采用内部收益率法计算贷款年化利率示例.pdf

中国人民银行

2021年3月12日

附件

采用内部收益率法计算贷款年化利率示例

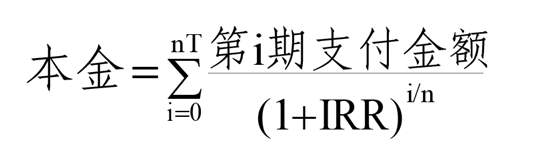

计算贷款年化利率较为公允的方法是,根据借款人的借款本金、每期还款金额、贷款期数等要素,考虑复利后计算得出的年化内部收益率(IRR)。计算公式为:

其中,n为年内还款频率(例如,每月还款一次为12,每3个月还款一次为4,每年还款一次为1),T为还款年数,由此计算得出的IRR即为年化利率。

一、到期一次性还本付息类产品

借款人在贷款到期日一次性归还贷款本金并支付利息。

例如,某贷款产品,期限为2年,本金为10万元,2年后借款人一次性还本付息11万元。上述贷款的年化利率约为4.88%,计算过程为:

二、分期偿还类产品

借款人在还款期内,每期需偿还一定数额的本金,并支付实际占用的本金在该期所产生的利息。如使用等额本息或等额本金方式分期偿还的商业性个人住房贷款等。

例如,某个人住房贷款,期限为20年,按月还款,共240期,本金为100万元,采用等额本息方式还款。按照还款计划,从借款后第一个月末起,借款人每月等额偿还本息6599.6元。上述贷款以单利计算的年化利率约为5%。以IRR方法计算的年化利率约为5.12%,计算过程为:

三、收取费用的产品

借款人需在借款当期一次性支付手续费等与贷款直接相关的费用,并在还款期内,分期偿还一定数额的本金和费用。

例如,某消费金融公司贷款,期限为1年,按月还款,共12期,本金为10万元。按照还款计划,借款人在借款当期一次性支付1000元服务费,并从借款后第一个月末起,每月等额偿还8833.3元,其中本金100000/12=8333.3元,分期费(按初始贷款本金的0.5%计算)100000*0.5%=500元。上述贷款以单利计算的综合年化利率约为12.80%。以IRR方法计算的综合年化利率约为13.58%,计算过程为: (本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)

(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)

新闻推荐

3月PMI为51.9% 制造业景气回升 我国经济总体延续扩张态势,17个行业PMI位于荣枯线以上

(图片来源:国家统计局网站)国家统计局服务业调查中心、中国物流与采购联合会3月31日联合发布的数据显示,3月份,中国制造业采购...

- 相关推荐:

-

3月份制造业景气明显回升2021-04-01 08:50宁夏姚河塬考古: 西周最西北的铸铜作坊产业链基本完整2021-04-01 09:20汽油柴油价格迎年内首次下调2021-04-01 04:39

- 猜你喜欢:

-

深交所主板中小板合并4月6日实施 两股今申购2021-04-01 08:38不良连续10年攀升,港股上市跌成仙股,哈尔滨银行去年净利下滑近八成2021-04-01 05:53全球“缺芯”警示:提升产业链供应链自主可控能力2021-04-01 08:42