减税是美国经济的良药还是毒药?

特朗普政府推出的税改法案于今年正式开始实施,美国经济迎来了三十年来最大规模的税改政策。根据通过的联邦税改法案,法定联邦企业所得税将降至21%,在个人所得税方面也有较大缩减和简化,同时该法案将实行对跨国公司海外利润进行减税的“领土税制”。特朗普政府的首席经济学家凯文·哈塞特声称,减税政策可以促进企业进行再投资,增加生产能力,令企业能够支付工人更多工资,这将使未来美国家庭年均收入至少增加4000美元,美国经济可能将达到特朗普政府承诺的3%的增速。民主党人和左派则批评降低最高等级税率和取消遗产税的做法是在为富人减税,中产和穷人所能享受到的直接减税收益少之又少,减税的 “涓滴”效应也并不能保证税收增长后再分配的公平性。经济学界中也不乏批评声音,著名经济学家杰弗里·萨克斯甚至声称,特朗普提高房产税免税额度是为特朗普子女传承财富所服务的,减税政策只是共和党为维护富人利益推出的。

对于这样一个影响深远的议题,政治家们关心的应是如何在最大化政党利益的同时找寻民主政治上的政策公约数;社会学家所关注的是“是否应该做”的公平道义问题;经济学家关心的则应是“能不能”的问题,即税改政策能不能使得经济获得较大发展、居民收入获得增长,而人们往往将这三者混为一谈。合理设计的减税在理论上应如哈塞特所言可以促进经济活动,然而减税也可能对居民产生负面激励,使他们减少工作和储蓄的动力,导致政府收入减少,迫使政府增加债务,对经济产生负面作用,因此目前为止经济学家对减税的效应看法并不一致。

对于这样一个影响深远的议题,政治家们关心的应是如何在最大化政党利益的同时找寻民主政治上的政策公约数;社会学家所关注的是“是否应该做”的公平道义问题;经济学家关心的则应是“能不能”的问题,即税改政策能不能使得经济获得较大发展、居民收入获得增长,而人们往往将这三者混为一谈。合理设计的减税在理论上应如哈塞特所言可以促进经济活动,然而减税也可能对居民产生负面激励,使他们减少工作和储蓄的动力,导致政府收入减少,迫使政府增加债务,对经济产生负面作用,因此目前为止经济学家对减税的效应看法并不一致。

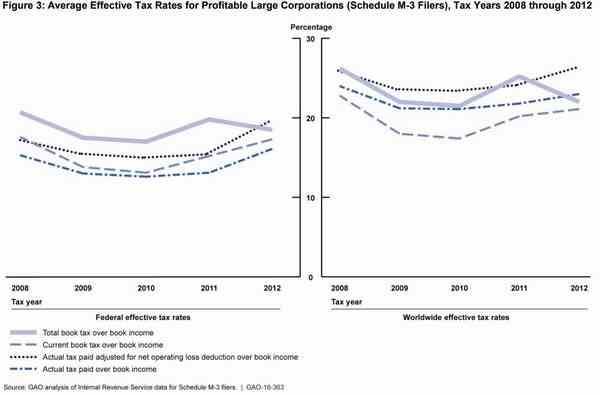

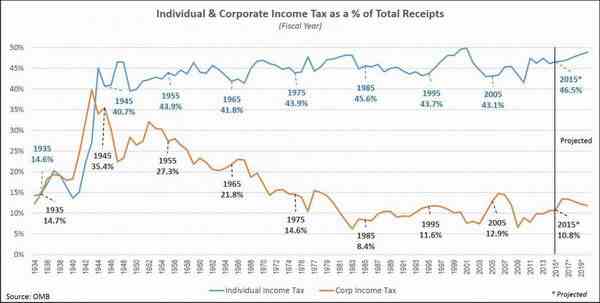

特朗普政府和企业游说组织一直宣称美国企业所得税率过高,这只是事实的一部分。横向比较世界范围的法定公司税率(statutory corporate tax rate)可以发现,美国的公司法定税率常年维持在40%左右的高水平上,而其他OECD发达国家自本世纪以来已逐渐将法定税率降至30%左右(见图一)。问题在于,企业根据税法规定得出的实际赋税率(effective tax rate)和法定税率完全不同,前者真正决定企业实际付出的税额,可由企业根据自身的财务情况和会计准则进行调节,目前对美国企业的平均实际赋税率并没有定论。美国政府问责局估计美国企业的实际联邦赋税率仅为13%,算上地方各级政府的实际赋税率大概在17%左右,国会的一份2017年研究报告里也认为,美国企业的实际赋税率并没有比其他发达国家更高(见图二)。也有经济学家得出这个数字应该在22%左右,但不管如何都大大低于法定税率。在美国的税收结构里,个人所得税长期占据税收的大头,企业只贡献不到15%的纳税额(见图三)。根据美国税务局的数据,1986年税改以来美国企业的应纳税收入已经从总收入的95%下降到了65%左右,这个下降幅度对于特朗普政府来说显然还不够快。此外很多企业都善于以各种方式避税和逃税,使得美国实际企业应纳税额被低估。

图一:美国和其他OECD国家公司法定税率比较,来源:OECD。

图一:美国和其他OECD国家公司法定税率比较,来源:OECD。

图二: 2008年到2012年间美国企业和世界企业的实际赋税额变化,来源:美国政府问责局。

图二: 2008年到2012年间美国企业和世界企业的实际赋税额变化,来源:美国政府问责局。

图三:个人所得税和公司所得税的税收占比,来源:白宫行政管理和预算局。

图三:个人所得税和公司所得税的税收占比,来源:白宫行政管理和预算局。

即使认同减税有助于增加企业利润留存,其能否促进企业固定投资的效果仍具有不确定性。布鲁金斯学会高级研究员威廉姆·盖尔认为,减税使企业过去的投资回报变高,这种意外之财可能使企业减少投资,而在同样情况下税收信用投资(ITC)则只会提高对企业未来投资的收益,比简单的减税更有效率。事实上,决定企业是否真正有能力进行再投资的是企业的现金储备,税后净利润仅仅是其中的一部分,企业再投资行为还受到其筹资能力等其他因素的影响。虽然目前美国企业有着充裕的现金,但是这并没有使它们增加投资,这和投资机构的减少、严格的行业监管和垄断和经济全球化的情况都有关,而这些问题都不是单独的减税政策能够解决的。至于新税法提出的“领土税制”,连哈塞特本人都不能确定是否能够达到刺激经济的效果,因为对企业海外利润同时减税的政策很可能会鼓励美国企业在海外开设更多的公司,带动美国企业利润和工作机会的外流。诺贝尔经济学奖获得者保罗·克鲁格曼认为,对美国领土上的公司减税将会吸引更多外国资本进入美国,虽然这有可能扩大生产,但是利润也将以同样的方式归属外国资本,届时特朗普政府可以声称做大了国民生产总值(GDP),但是美国国内生产总值(GNP)和国民收入不太可能会获得较大提升。

特朗普政府的税改虽然在意识形态和做法上都效法里根政府,但两者面临的情况有着根本区别。里根政府在1980年代除了大规模减税之外,还同步实行了宽松的货币政策,以此降低了利率和企业筹资成本,从而促进了企业的再投资。里根时代的美国还有独特的资源禀赋优势,那就是战后婴儿潮一代带来了大量青壮年劳动力,同时女性劳动力亦大量增长,而如今的美国社会正在趋于老龄化,并对外来移民劳动力有加强限制的趋势。里根政府的首席经济学家马丁·费尔德斯坦和奥巴马时期的国会预算局主任道格拉斯·艾尔门多夫共同开展的一项研究显示,并没有证据表面1981年的减税促进了就业。1980年代的减税带来的负面效应则包括了日后政府必须面对的巨额债务、严峻的就业问题以及飙升的通货膨胀。

小布什政府时期也曾实行过减税政策,带来的只是不到2%的经济增长,而当时收入增长最快的则是房地产和金融这两个与减税无关的行业。根据2006年的就业数据,成年男性劳动力数量和2000年时相比并没有变化,女性劳动力有所减少,和减税可以促进就业的期望正相反。近年来,在美国的州政府层面的减税政策也都没有收获预期的效果,其中最有代表性的例子莫过于2012年堪萨斯州通过的减税法案。在2013年至2016年间经济复苏的大背景下,全美平均就业率增长超过7%,而堪萨斯州的就业率只增长了3%,位列各州榜尾。减税使州政府财政捉襟见肘,不得不大量削减了警察、清洁工、教育和基础设施等公共事业支出,当地投资环境进一步恶化。最终,减税政策在2017年被堪萨斯州议会推翻。里根以降的经验表明,仅仅通过减税并不能获得更高的经济增长,在一些情况下还可能导致经济的恶化。

退一步说,减税的确可以刺激长期经济增长,那么提高税率是否就一定拖累经济?对于倾向高估税率的共和党人来说答案是肯定的,但民主党人则会拿出克林顿政府提高富人的税率依然取得了经济高速发展的例子来反驳。根据美国商务部经分析局的分析,在最高收入人群的税率相对较低的1980年到2010年间,按照人口增长进行调整过的人均GDP平均每年只增长1.68%,而在最高收入人群的税率高达70%或更高水平的1950年到1980年间,人均GDP平均每年增长高达2.23%。同时,国际数据也没有对低增长来自对最高收入人群高赋税的观点提供支持。20世纪70年代以来,OECD发达国家的经济增长和最高收入人群减税之间不存在显著的关系。例如,1970年到2010年间美国和英国人均真实GDP平均每年增长1.8%和2.03%,这一时期两个国家都大幅降低了最高收入人群的税率,同一时期的法国和意大利两国保持了对高收入人群的高税率,人均真实GDP平均每年增长达到1.72%和1.89%。这虽然不足以说明对高收入人群的高税率促进了增长,但也没有充足证据显示它一定会放慢经济增长。

经济学家们往往认为税率的提高会造成市场规模收缩到最优的均衡水平之下,造成经济学上的“无谓损失”,而政府税收收入则会随着无谓损失的增加而减少。供给学派的支持者们相信,税率和税收收入是一种先升后降的关系,存在一段最佳税率区间使得税收最大化,这就是所谓的“拉弗曲线”。尽管拉弗曲线一直没有获得过经济学上的完全证实,阿瑟·拉弗在1974年提出该理论时是为了强调当时美国正处于曲线的右下方税收过高的位置,抑制了劳动力工作积极性和经济生产。这激发了里根的想象力,使其认为通过减税能够增加劳动力供给数量、刺激经济生产规模,进而达到提高税收的目的。时至今日,对于里根政府的税改是否印证了拉弗曲线,经济学家们各执一词,也有人认为美国战后以来的税收长期维持在20%左右,和税率相关性不大(见图四)。当前美国的财政赤字已经从1980年代GDP占比的60%蹿升到逾100%并仍在上升,共和党和供给学派经济学家们认为这是因为美国的税率处于拉弗曲线往右下倾斜的位置上,而减税可以增加税收。事实上,谁也不清楚美国究竟处于拉弗曲线的哪个位置。如果特朗普的减税没能遏制政府赤字的扩大,联邦政府再次面临触及国会的债务上限继而停摆的风险,同时财政赤字的恶化会推升利率,引起美元真实汇率上升,进而恶化美国的贸易逆差水平。

图四:最高边际税率和税收收入占GDP比的历史趋势。

图四:最高边际税率和税收收入占GDP比的历史趋势。

即使实现了税收增收,也仍然不足以促进经济持续增长,还需结合适当的财政手段对需求端进行刺激,经验表明扭曲的激励将加大政府的财政负担不利于长期经济发展。麻省理工学院经济学荣誉教授彼得·戴蒙德和加州大学伯克利分校经济系教授伊曼纽尔·赛斯在一篇文章中指出,如果从富人处增收来的税收用于减少政府赤字,就会有更多的储蓄被用作资本投资,从而促进增长。他们还认为对教育和基础设施等领域的公共投资将有助于解决这些领域群体的筹资能力限制,提高资源的分配效率,足以抵消对高收入群体增税产生的负面效应,因此将从高收入群体获得的增加税收进行公共投资将促进经济增长。特朗普政府的相应做法是采取公私合营的方式来开展基础设施投资,该方式被认为有助于政府以较少的资金撬动需求。然而在基建计划依然没有落地的情况下,特朗普政府却已在教育方面采取减少投入的方式,例如削减年度科研经费预算和增加学费的税基。以债务扩张来拉动需求是不可持续的,当今美国迫切需要缩小政府赤字,不管是减税还是增税,都需以是否能提升税收为前提,并做到将所增税收通过财政刺激方式有效再分配,才能带动经济稳步复苏。

新闻推荐

周期产品今年有望保持高位振荡 沪指再创新高 牛市味道渐浓 目前A股走势与2014年行情相似,资金开始逐步流入市场

■本报记者张丽颜黄颖周四沪指再创反弹新高。不过,市场分化持续严重,反弹是否能持续?邕城业内人士认为,沪市已站稳了新高的位置,牛市走势已经很明显。另外,从目前看,市场正在吸引资金进场,股指就算有...

- 相关新闻:

-

底特律车展,中企参展者寥若晨星;拉斯维加斯消费电子展,中企参展者逾1500家 北美两大展会,中企为何一冷一热?2018-01-19 08:27沪深两市首份年报出炉 新能源汽车去年销量增五成2018-01-19 09:32房贷政策“坚冰”戳破调控放松幻影2018-01-19 08:28

- 猜你喜欢:

-

特朗普执政一年美国经济近喜远忧2018-01-19 09:30政府将不再是居住用地唯一提供者住房租赁市场或将率先受益2018-01-19 10:18就像现金收到假钱移动支付也会遭遇“信任危机”2018-01-19 10:53

- 评论:(减税是美国经济的良药还是毒药?)