奔驰女车主维权事件发酵 不只奔驰,其他4S店也有同样套路凭空收费金融服务费:潜规则,不合法

图为成都某奔驰4S店的价格明示牌,明确标示“金融按揭咨询费用为贷款金额的4.5%。

西安一名女子在4S店坐奔驰车上哭诉维权的视频火了,随着事件持续发酵,金融服务费这一行业潜规则也浮复出水面。

《金融投资报》记者走访成都相关4S店发现,不只是奔驰,在4S店购车时,缴纳金融服务费基本是普遍现象,多数是以咨询费等为由头。“也可以不给服务费,但车贷利息就要高一些,审批的流程也要长一些。”成都某4S店一位不愿透露姓名的销售人员表示。

■本报记者文/图

不办贷款要额外加收1万多元

沸沸扬扬的西安女车主维权事件中,女车主表示,在“利之星”4S店办理分期贷款交首付时,分期贷款相关负责人忽然提出有这笔服务费用,大约1.5万元,在此之前她并不知情。最终车主通过两次微信转账支付一万五千元服务费,这笔资金流入私人账户,且只有收据没有正规发票。

那么,这个“金融服务费”具体指的什么?凭什么收?收费标准又是什么?最终流入谁的钱包?记者为此走访了成都一些车主、4S店和相关销售人员。

车主小王表示:“不只是奔驰,宝马、奥迪等车办贷款时,4S店都会要求收金融服务费,不过大多是以咨询费、建设费或服务费为名目,利息根据贷款方式确定。”“而且开的是手写的收据,不是发票。”小王强调。

记者在小王提供的购车合同中看到,1.3万的金融服务费是以代办服务费为名目列在增值服务款项的,且也是手写。

小王介绍,当时他是在销售的强烈要求下办理了分期,让他感觉“很不爽”:“因为销售说,不办分期的话不能保证提车时间,购车优惠也享受不到,赠品也少很多。”“更让人生气的是,这个还写进了合同,上面说如果贷款没办下来,车价就要加1.3万。摆明就是强制办贷款。”

至于收费标准,小王表示:就是4S店统一收的,说是贷款金额的4%,当时销售说,4S店要和金融服务公司对接,相当于中介服务。”而一位已经离职的4S店销售人员李雪(音)表示:“这个金融服务费就是4S店自己收的,你想嘛,我们要查询消费者的征信、收资料、审批流程。而且如果消费者收入不达标,征信情况不好的话,还需要4S店帮忙。”

至于销售提成,李雪称:“每个消费者都有对接的销售经理,该销售经理还要提供后续服务,肯定会拿一定的服务提成,最多为50%。20万以下的车,大概是10%左右。”

对于记者的“销售提成是否包括金融服务费?”提问,李雪表示不清楚。而对于备受瞩目的金融服务费开发票问题,李雪语焉不详:“应该开了发票的,我记不清楚了。”

不交“服务费”贷款利息会更高?

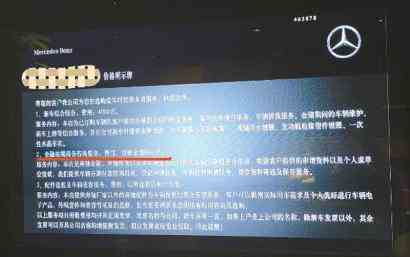

记者以消费者身份来到成都一家奔驰4S店。刚刚坐下,就发现不远电子显示屏上赫然是价格明示表,上面明确提及,金融按揭商务咨询服务,费用为贷款金额的4.5%。

销售人员承认,所谓的金融按揭商务咨询服务费就是金融服务费。“这个是要开正规发票的,毕竟西安那事闹得比较大,我们肯定要让消费者的每一分钱花得明明白白。”

记者注意到,奔驰金融计算器中,以建议零售价69.18万元的CLS 300车型为例,在首付30%为20.75万元分期36个月的情况下,利率4.99%,月付款14512元。奔驰官网并未显示有金融服务费。

但销售人员在计算具体分期贷款利息时,拿了一张关于消费者费用明细的表格,上面就有一项咨询费(建议),这正是所谓的金融服务费。

由于销售婉拒了记者拍照要求,记者后来向小王求证,小王肯定地说:“当时我们也有这么一张具体缴费明细表格,包括服务费、提车费、保险、购置税等,但后来提车时被4S店收了。”

值得关注的是,记者问,“这个金融咨询服务费一定要交吗?”销售人员迟疑一了下称:“也可以不交,这样利息就要高很多。比如一款不到50万的GLC 300,汽车金融公司利率是5.99%,在我们这儿办分期的话,可以享受厂家的贴息政策,大概就在3.16%左右;如果不交费用,利息就是6%以上。”

关于贴息政策,记者从一位比较熟悉4S店、不愿透露身份的人士处了解到,奔驰为了让经销商推广分期,和4S店有协议,一般都是客户承担一部分利率,比如3%,金融公司会补贴个2%-5%的利率,这就是所谓的贴息政策。

注意,金融公司不会向消费者要求收服务费。

“4S店收金融服务费完全是纳入自己囊中。因为金融公司的补贴算是4S店的盈利,4S店又向消费者收取所谓的服务费,完全是乱收费,4S店相当于双向通吃。但也没办法,现在4S店生意不大好过。”上述人士表示。

事实上,即使消费者虽然享受了贴息政策,但实际收取的服务费就是变相提高了贷款利率。以西安女车主为例,她买的建议零售价69.18万,首付30%为20.75万,分期三个月的情况下,利率为4.99,月付款为14512元。同时,她还给了15200的金融服务费。

现在看看金融服务费折合利率:1.52/(69.18-20.75)=3.14%,折合到每年为3.14/3=1.05%。也就说,每年贷款利率多了1.05%,如果算上分期的年化利率,总利率还会高一些。

“金融服务费”并不合法

值得关注的是,所谓的“金融服务费”在法律上完全站不住脚。

成都一位律师何平(音)表示:“银监会通知指出,金融机构不得借发贷款要求客户接受服务费用,而且金融服务属于中介行为,这个需要物价部门许可。销售方故意隐瞒真实情况,诱使对方当事人作出错误意思表示,还可以认定为欺诈。”

有专业人士表示,收取服务费如果没有发票,属于偷税漏税行为。

记者查询,《中国银监会关于整治银行业金融机构不规范经营的通知》(银监发〔2012〕3号)明确要求:“银行业金融机构不得借发放贷款或以其他方式提供融资之机,要求客户接受不合理中间业务或其他金融服务而收取费用”、“银行业金融机构应依法承担贷款业务及其他服务中产生的尽职调查、押品评估等相关成本,不得将经营成本以费用形式转嫁给客户。”

因此,车行以“代银行或金融机构收取服务费用”为由向贷款按揭购车消费者收取“服务费”,是不合理也不合法的行为。

在2018年1月,北京海淀法院审理了类似案件。消费者赵先生向汽车销售公司支付了3380元的金融服务费。当时,海淀法院在判决中明确指出,汽车销售公司自行收取金融服务费无任何法律依据,应当退还。

可以看出,无论是以往案件判决还是专业人事意见,4S店收取的“金融服务费”没有任何法律依据。

另外要注意的是,记者在走访中发现,不只是“金融服务费”,还存在所谓的“GPS费用”。

小王爆料说,“我一个朋友在4S店贷款时,除了金融服务费还被收了GPS费用,说是为了防止还贷期间车俩遗失追回用的。但他拿了车发现车里根本没有装GPS定位,闹了好久。”

李雪对《金融投资报》记者透露,除了全款,买车贷款的话,基本有以下几种方式:银行贷款、信用卡分期、汽车金融公司、小额贷款公司。

“银行贷款没有任何手续费,但问题就是审批流程有点长,且店里不接受用新车来办抵押贷款,根本不会把合同交给车主去办贷款;信用卡分期额度一般不够,多张信用卡分期也不支持;至于小额贷款公司利息往往比较高,不少车主心里也有抵触。相比之下,汽车公司金融就成为车主的选择了。”

记者此前采访成都三和奥迪4S店时,销售人员也明确提出:“办理分期贷款的话,可以享受优惠4万元,不办贷款就享受官方指导价降价1.6万。”

新闻推荐

据悉,此次百日攻坚行动以4351个城乡社区为基本单元,重点聚焦社区商圈市场、学校、商务楼宇、重大活动周边等人口密集区...

成都新闻,弘扬社会正气。除了新闻,我们还传播幸福和美好!因为热爱所以付出,光阴流水,不变的是成都这个家。

- 相关推荐:

-

发现天赋,因材施教,成就每一位学生 不一样的成都天立学校今年九月开学2019-04-16 02:49好吃嘴们,春天的柳树芽吃过吗? 医生提醒:柳树芽有一定毒性,少量食用对人体无影响;再嘴馋这些地方的嫩芽最好别捋2019-04-16 02:13资金压力大 装修成本高 长租公寓:一场时间的游戏2019-04-16 02:13

- 猜你喜欢:

-

公积金新政 给住宅加装电梯可提公积金2019-04-16 02:49又到一年养蚕季,小学科学课让孩子们养蚕并观察 养蚕没问题 可真成了“家长作业”2019-04-16 02:13目前这一轮气温“打折促销”到此为止,“夏日初体验”感受一下 升温小火箭点火 周四再冲30℃2019-04-16 02:13